个人中心

个人中心

0477-8310032

0477-8181018

“票付通”是票交所2019年1月推出的首个线上票据支付创新产品, 是票交所联合金融机构和供应链贸易平台、 B2B 电商平台,基于产业互联网业务场景, 为企业提供的线上票据支付工具。

为方便大家理解,可以用我们比较熟悉的淘宝购物场景来进行类比,B2B平台就相当于淘宝,B2B平台的买方企业和卖方企业就相当于淘宝的消费者和商家,“票付通”就相当于支付宝,只不过支付工具不是现金而是票据。

由于大部分消费者和商家互不认识,支付宝解决的是两者之间的信任问题。“票付通”的初衷同样是解决买方企业与卖方企业之间不熟悉、不信任的问题,但现实中大部分用票企业其实是上下游关系,存在直接业务关系且较为熟悉,因此“票付通”的应用场景比较有限,常见的应用场景就是B2B平台。

二、业务模式

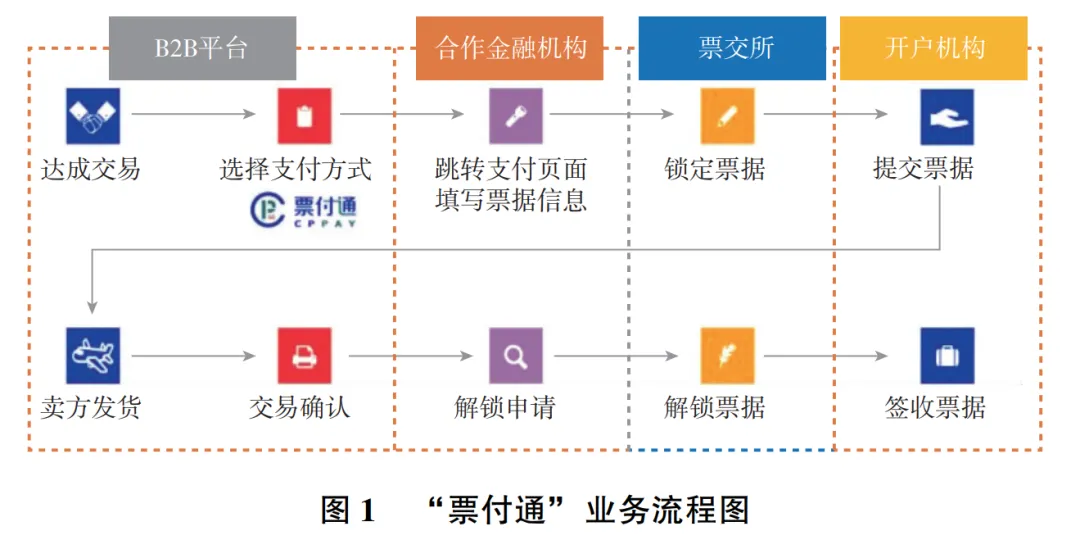

“票付通” 通过塑造 “票交所-合作金融机构-产业平台” 三方合作业务模式, 将票据支付嵌入企业线上购销流程。企业使用 “票付通” 进行线上票据支付时, 可通过票交所完成票据线上签发、 锁定、 解锁、 提票、 收票等行为, 其一般流程如下:

(1)商品的买卖双方在 B2B 平台达成贸易订单后, 约定以 “票付通” 作为支付渠道, 支付全额或部分订单货款;

(2) 买方在 B2B 平台上通过合作金融机构发起线上票据支付指令并跳转至开户行网银签发/ 背书票据, 同时完成票据锁定;

(3)买卖双方在平台确认收货后, 通过合作金融机构向票交所发送解锁指令, 票交所收到指令后解锁票据, 并经由合作金融机构、 平台将解锁信息通知给买卖双方;

(4)卖方登录其开户行网银签收票据。

由于“票付通”的见证支付应用场景比较有限,为扩大“票付通”应用范围,“票付通”随后开发了即时支付、“票据+现金”组合支付。三种支付方式含义如下:

(1)见证支付,即“票付通”的核心功能,当买卖双方企业达成交易后,系统对买方企业支付的票据进行锁定,待买方收到货后进行解锁;

(2)即时支付,无锁票、解锁环节,就是正常的票据背书支付;

(3)“票据+现金”组合支付,同时使用票据和现金完成订单支付,以解决票据金额与订单金额不匹配或支付灵活性不足的问题。

三、“票付通”业务规模

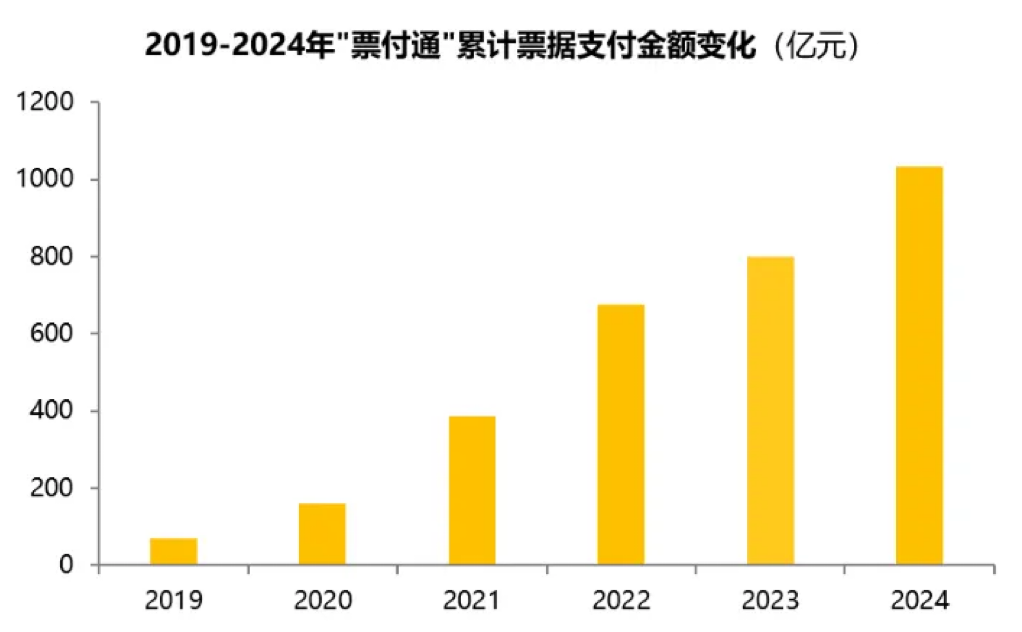

自2019年“票付通”推出以来,“票付通”业务规模总体保持增长态势,2019年完成票据支付金额69亿元,2024年完成票据支付金额233亿元,截至2024年末累计票据支付金额增长至1033亿元。

截至2024年末,累计11家合作金融机构、212家电票接入机构、45家B2B平台以及7279户平台企业参与“票付通”。 目前参与“票付通”的B2B平台主要集中在工业制造、大宗商品和电力等行业。

国安供应链-让信用流转起来!