个人中心

个人中心

0477-8310032

0477-8181018

一、银行票据贴现总体情况

截至2025年一季度尾声,市场票据贴现余额数据显示为14.5万亿元,相较于2024年年末,规模缩减了0.4万亿元,降幅达到3%。与此同时,存款类金融机构的票据融资余额为14.18万亿元,较2024年年末下降了0.54万亿元,降幅为3.7%。值得关注的是,无论是票据贴现余额,还是票据融资余额,在2025年一季度呈现出的下降幅度,均明显低于2024年一季度(10% 左右)。

数据来源:qeubee

回溯2024年首季,票据贴现余额之所以出现显著下滑,关键因素在于国有大型银行大幅减配票据,单是5家国有大行,票据贴现余额便下降了1.37万亿元。目光转向2025年一季度,不同类型银行的票据贴现余额变动情况值得深入探究,与去年同期相比又呈现出怎样的差异?为此,我们选取了 qeubee统计的,已公布一季度末票据贴现余额数据的25家银行作为分析样本,具体数据详情如下:

数据来源:qeubee

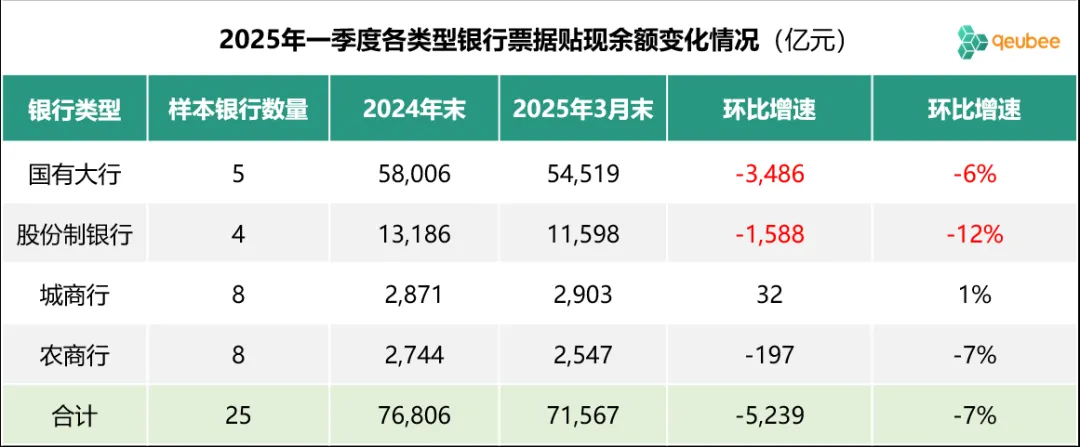

可以看到,样本中25家银行2024年一季末票据贴现余额为7.16万亿元,较2024末减少0.52万亿元,降幅7%,与去年相比,今年一季度国有大行票据贴现余额降幅明显放缓,其中5家国有大行下降了3486亿元,远低于去年同期的1.37万亿元;样本中的4家股份制银行票据贴现余额下降较为明显。这25家银行今年一季度票据市场贴现余额降幅就与全市场相当,说明其他银行作为整体票据贴现余额一季度变化不大。也就是说,今年一季度票据贴现余额降幅放缓主要缘于国有大行不再大幅减配票据。

二、具体银行贴现余额变化

从前面的分析中我们知道2025年一季度不同类型银行票据贴现余额的变化,那其内部不同银行票据贴现余额是如何变化的?我们再来看具体银行票据贴现余额变化:

数据来源:qeubee

可以看到,即使是同一类型银行,内部分化也较大。国有大行中建设银行和农业银行一季度票据贴现余额出现较大下降,工商银行和邮储银行较为平稳,交通银行反而有所增长。股份制银行中招商和平安贴现余额较为平稳,而中信和兴业却出现显著下降。其他类型银行内部同样是有增有减。

由于一季度通常是信贷投放旺季,部分银行会减少贴现票据的规模,为信贷投放留出空间,但随着后续信贷转弱,银行又需要重新把减少的票据补回来,由此造成票据贴现余额的季节性波动,以及票据利率的季节性波动。与去年不同,由于国有大行未大幅减配票据,今年一季度票据利率反弹力度明显弱很多,且下行进度提前;也意味着与去年相比,今年二季度票据利率的下行幅度或有限。

国安供应链-让信用流转起来!